私のブログをご覧頂き、ありがとうございます。1か月前にひっそりと始めたブログですが、この記事を書いている時点で950アクセスと、もうすぐ1,000アクセスに届きそうです。ジワジワと日当たりのアクセス数が伸びており、興味を持って下さる方がいる、というのは励みになりますね。

さて本題です。先日、1月のNISA買付(自動積立)についての記事を書きました。beikabu-fire.hatenablog.com今日は改めて、2025年の投資方針を書きます。

まず、基本的な自分への約束事を3つほど。

①長期、積立、分散。投資の王道ですので、本記事ではこの詳細説明は省きます。

②毎月コンスタントに買付をするが、積立設定をしておき、タイミング投資をしない。言い換えると、スポット買付や指値での買付をしない。1か月以内の株価の変動は誤差の範囲と考え、そこで安く買う事に脳のリソースを使わないようにする。むしろ、長期で保有し続ける事にリソースや労力を注ぐ。※これは自分の過去の投資経験の反省を踏まえての自分なりの方針です。詳細は次回の記事で書きます。

③生活防衛資金の現金300万円は確保。投資余力資金がない場合は、生活防衛資金には手を付けず、特定口座の投資信託/個別株を売却し、NISA枠を埋めていく。

③についての補足

私の投資余力資金は割とすぐに尽きそうで、今年の早々にはこの特定口座の売却が始動しそうです。特定口座の保有株式は結構利が乗っているものが多く、売却するとそれなりの課税となり資産額はマイナスになるのですが、長期で保有する観点では、今税金を払ってでも、今後非課税枠で保有していくメリットの方が大きいと考えています。

5年以内にセミリタイア/脱サラを目指す上で、夫婦の新NISAの生涯投資枠1,800万円/人 x 2人分=3,600万円を最速の5年間で埋めきってしまう、というのが一つの試金石になるかと考えています。

※とは言え、自分の投資余力資金や給与から考えると、後述する積立投資計画は厳しめの目標設定であることは事実です。この目標にとらわれて日々の生活費などを犠牲にするのは本末転倒です。そのような場合は、生活費の中で削れるものがないかを見直したり、目標設定を見直したりする勇気も必要です。そのあたりの塩梅は悩ましい所ですが、走りながら、臨機応変にやっていきたいと思います。

以上を踏まえて、2025年の投資方針です。

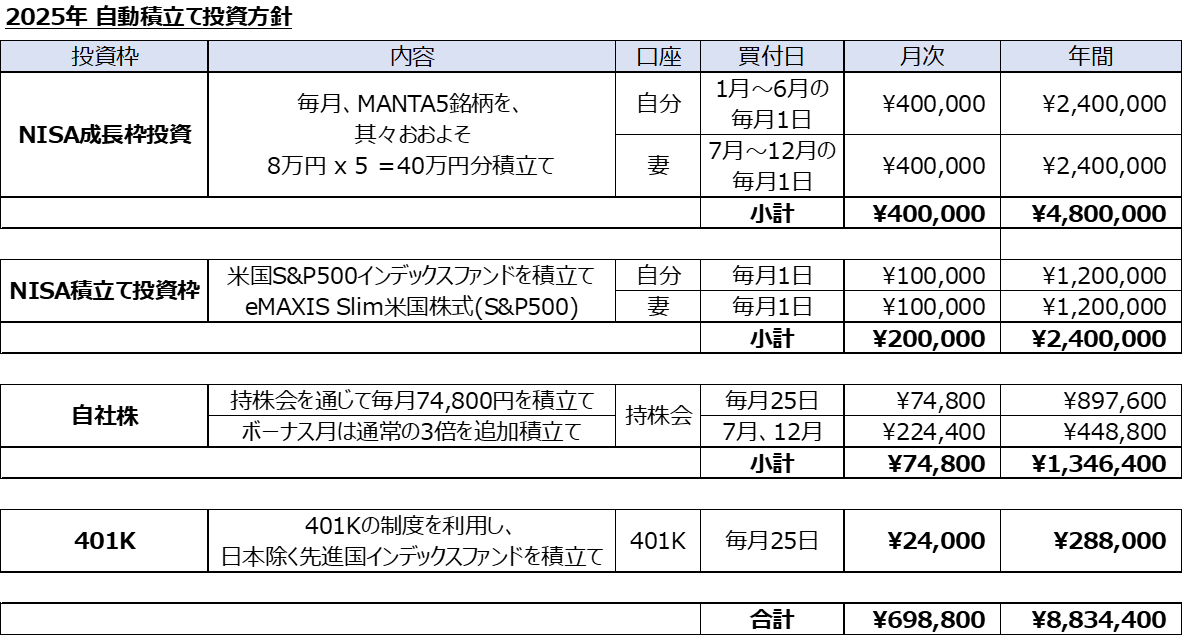

上図が2025年の月間と年間の自動積立のサマリーです。毎月約70万円、年間では883万円を淡々と積み立る事を目標とします。

上図が2025年の月間と年間の自動積立のサマリーです。毎月約70万円、年間では883万円を淡々と積み立る事を目標とします。

上2段のNISA成長枠(月間40万円)と積立投資枠(月間20万円)は、楽天証券の口座で毎月1日に自動買付け。

下2段の自社株(月間7.5万円)と401K(月間2.4万円)は給与天引きで、毎月25日ごろに自動買付け。

これを機械的に継続していくのが今年の投資方針となります。ポイントとしては「上述の自分への約束事②(以下に再掲)をやり切れるか」が重要となるので、その点について次回の記事で詳しくお伝えします。

②毎月コンスタントに買付をするが、積立設定をしておき、タイミング投資をしない。言い換えると、スポット買付や指値での買付をしない。

関連記事です。